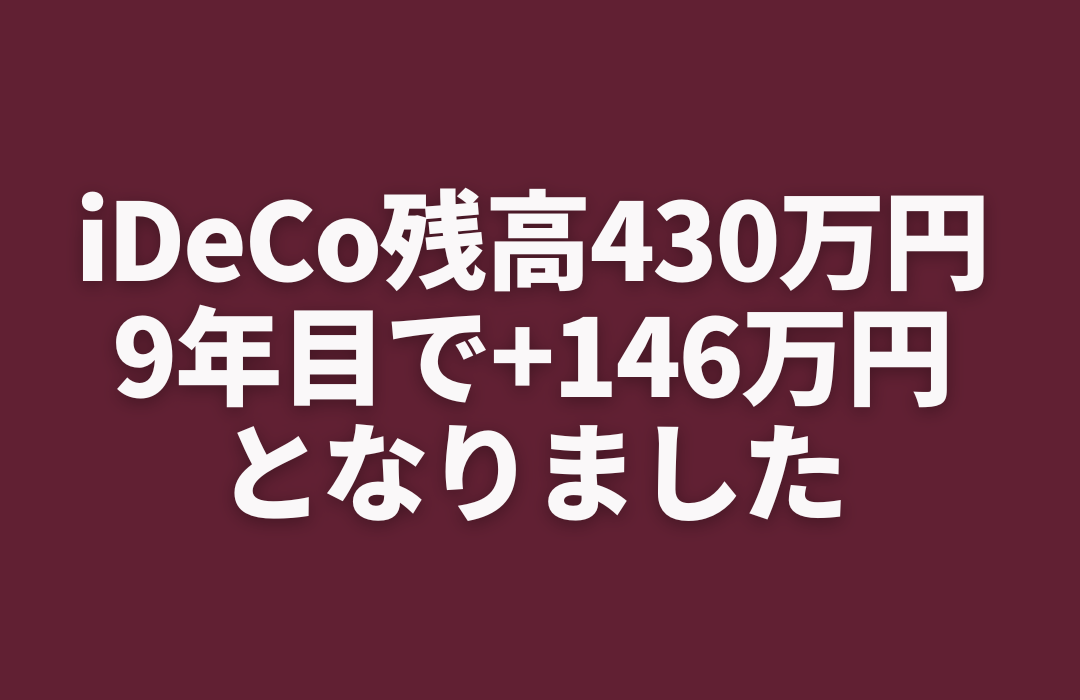

SBI証券でiDeCoを始めて9年。

運用損益が約150万円、資産残高は439万円になりました。

購入銘柄は「SBI・全世界株式インデックス・ファンド」。この商品1本にしぼって毎月23,000円積み立てています。

ちまたでは新NISAが話題で忘れられがちなイデコですが、自分なら迷わず新NISAよりイデコを優先して満額投資しますと言い切るくらい有利な制度だと思ってます。

iDeCoの受け取りは早くても60歳からということもあって、まだまだ長期間運用できるでいるので、受取時までにどれくらいに増えてるのか楽しみです。

僕が考えるiDeCoのメリット

僕が考えるiDeCoのメリットをまとめました。

- 掛金控除による節税メリット

- 運用益が非課税なので効率よく資産構築できる

- 受取時に公的年金等控除 or 退職所得控除が受けられる

といった感じです。

iDeCoを利用した将来の「じぶん年金」の積立目的が一番大きいですが、見逃せないのが掛金全額が所得税と住民税控除となる節税メリット(NISAにはこれがない)。

節税効果を考えると「iDeCoはほぼ確実に儲かる」と言ってもいいくらい、金融商品としては珍しいやつだと思います。

ホントNISAより優先度が高いと思う。やらないほうがもったいない。

例えば会社員が投資上限である23,000円を積み立てた場合、年間55,200円、20年で約100万円節税できます(所得税と住民税が控除される税率20%とした場合)。

23,000円の投資が20%OFFで18,400円でできると考えたらお得感伝わるかな?

しかも運用益はずーっと非課税なので、一般の課税口座より効率的に資産運用できます。

iDeCoは受取時に課税されるので出口戦略がよく議論されますが、公的年金等控除や退職所得控除が使えます。

現役時代は高給取り&退職金もガッツリ出る、みたいな羨ましい一部の人を除けば課税は気にする必要ないと思います。

どうせ銀行に貯金していてもお金増えませんし、少額でも良いので余裕がある方は節税効果もあるiDeCoの加入検討をおすすめします。

※加入期間が長いほど受け取り時の税控除額が多くなるので加入が早いほど得します。

僕が考えるiDeCoのデメリット

デメリットがないわけではありません。

それは

- 元本割れリスクがある

- 原則60歳以降まで受け取れない

- 手数料がかかる

の3つです

iDeCo(個人型確定拠出年金)は「年金」という名前がついていますが、あくまでも金融商品を購入して運用する「投資」です。

投資である以上は当然ながら損する可能性もあるわけです。そして運用責任はすべて自分が負う必要があります。

だけど、無難に全世界インデックスファンドに長期投資していればそんなに心配する必要はないと思います。

↓こんな感じで過去100年間株式市場全体としては上げ続けてきているので、その波に乗り続けるだけでOK。

冒頭で僕は「SBI・全世界株式インデックス・ファンド」を買っていると触れましたが、この投資信託を買えば世界の先進国全体の株式市場に投資することができます。

自分は資本主義を信じているタイプで、ドルコスト平均法による積立&複利効果で将来運用益が出ている可能性に思いっきり賭けていいと思ってます。

あとiDeCoはあくまでも年金なので60歳以降にならないと受け取ることができません。

死亡したり障害をおった状態になった場合を除き、途中で引き出すことができません(途中で減額・積立停止は可能)。

まあ、リタイアするまで受け取らず強制的に積み立てることにiDeCoの意義があるんですけどね。

それから積立時に毎月の口座管理料(171円)がかかる、受取時には手数料440円かかるのがデメリットとも言われますが、そもそも掛け金が全額控除になることと20年~30年単位で運用すれば手数料を遥かにカバーできるくらいの運用益が得られるので、まったく気にしなくていいと思います。

iDeCoはマジおすすめです

老後資金形成の大きな助けとなるiDeCo。

聞いたことあるけどよくわかんないから放置してる・・、という方はちょっともったいない。

iDeCoの月額掛金は加入者さんのステータス(会社員・専業主夫/主婦・公務員等)によって上限が異なる、受取時の控除制度がちょっとわかりにくい部分もありますけど少しずつ勉強していけばいいです。

投資は悩むよりまず始めることが一番大事だと思います。

イデコやるとやらないでは将来的に大きな違いになるのは間違いないです。

SBI証券がおすすめ

イデコやるならSBI証券がおすすめ。

SBI証券に払う手数料はゼロなので低コストで、効率的にお金を増やすことができます。

※イデコに入ると国民年金基金連合会と資産管理機関に支払う手数料171円が毎月かかりますが、これはどの証券会社でもおなじ。

自分は「SBI・全世界株式インデックス・ファンド」という投資信託をつみたてています。

信託報酬0.062%と低く、これ1本で・全世界株式に投資することができます。

2022年にイデコは大改正されよりオトクな制度に大変身しました。いま始めるにはもってこいのチャンスだと思うので、ぜひこの機会に資料請求されてみて下さい。